大和发布研究报告称,预料本季行业需求强劲,将中联重科目标价由5.8港元升至6港元,维持评级“买入”。

报告指,由于出口持续强劲增长,预计中联重科第三季收入将按年增长23%,支持毛利率按年增长5个百分点以上,经调整净利润可能按年增长85%。

值得注意的是,第三季是内地市场传统淡季,因此预计第三季净利润率按季下降,但在第四季季节性需求恢复时会出现反弹,预测第四季收入将按年增长21%,并达到全年最高的季度利润。

声明:本网转发此文,旨在为读者提供更多资讯信息,所渉内容不构成投资、建议消费。文章内容如有疑问,请与有关方核实,文章观点非本网站观点,仅供读者参考。

养老投资基金为什么是FOF

养老投资基金为什么是FOF

岁月匆匆。在人生长河中,我们常常被时间裹挟着奔跑,往往忽略了对未...

《数字中国发展报告2022年》发布我国数字经济规

《数字中国发展报告2022年》发布我国数字经济规

国家互联网信息办公室日前发布的《数字中国发展报告》(以下称《报告...

发布“352”服务蓝图中国太保升级大健康战略

发布“352”服务蓝图中国太保升级大健康战略

竞逐大健康市场,不少机构已经提前布局抢占赛道,打造未来发展第二曲...

iPhone16Pro系列确认6.3/6.9英寸

iPhone16Pro系列确认6.3/6.9英寸

,此前已经有多方传闻称,iPhone16Pro系列的屏幕将会加大...

中国汽车T10-ICV-CTO研讨会以下简称“C

中国汽车T10-ICV-CTO研讨会以下简称“C

中国网middot;美丽苏州讯5月27日,中国汽车T10-ICV...

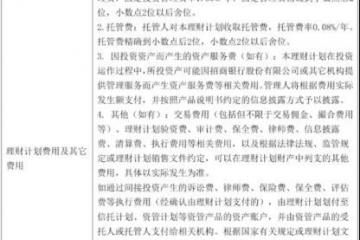

震动金融圈!首只银行理财产品不赚钱不收管理费

震动金融圈!首只银行理财产品不赚钱不收管理费

招银理财发行的一只类公募基金引发了市场的强烈关注。该产品为招卓价...